(來源:東海研究)

證券分析師:

王鴻行,執業證書編號:S0630522050001

謝建斌,執業證書編號:S0630522020001

劉思佳,執業證書編號:S0630516080002

張季愷,執業證書編號:S0630521110001

聯係人:

陳偉業,郵箱:cwy@longone.com.cn

// 報告摘要 //

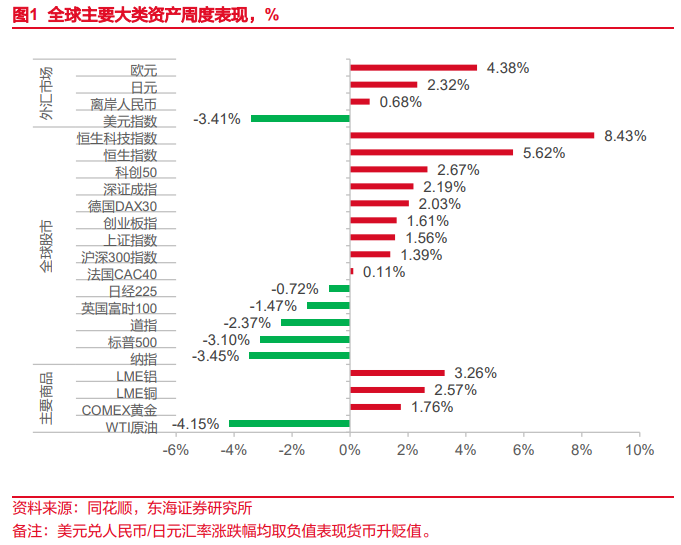

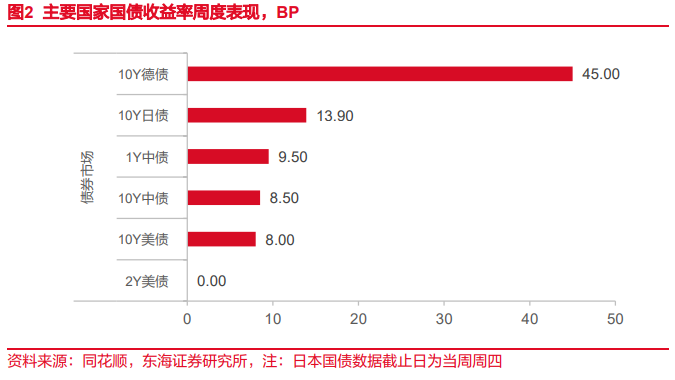

全球大類資產回顧:3月7日當周,全球股市表現分化,A股及港股表現亮眼,美股普遍調整;主要商品期貨中原油收跌,黃金、銅、鋁均上漲;美元指數有所回落,非美貨幣升值。1)權益方麵:恒生科技 恒生指數 科創50 深證成指 德國DAX 創業板指 上證指數 滬深300 法國CAC 日經225 英國富時100 道指 標普500 納指,國內兩會政策積極定調,題材板塊回暖,美股方麵可能在交易滯脹邏輯。2)原油價格收跌,OPEC+預計推進增產計劃,美國原油庫存增幅超預期,使油價整體承壓。3)工業品期貨:南華工業品價格指數下跌,螺紋鋼由漲轉跌,水泥止跌回升,混凝土小幅上漲、煉焦煤小幅下跌。4)國內利率債收益率整體上行,全周中債1Y國債到期收益率上行9.5 BP至1.55%,10Y國債到期收益率上行8.5BP收至1.8002%。5)10Y美債收益率當周上行8BP至4.32%。6)美元指數收於103.8957,周下跌3.41%;離岸人民幣兌美元升值0.68%;日元升值2.32%。⠀

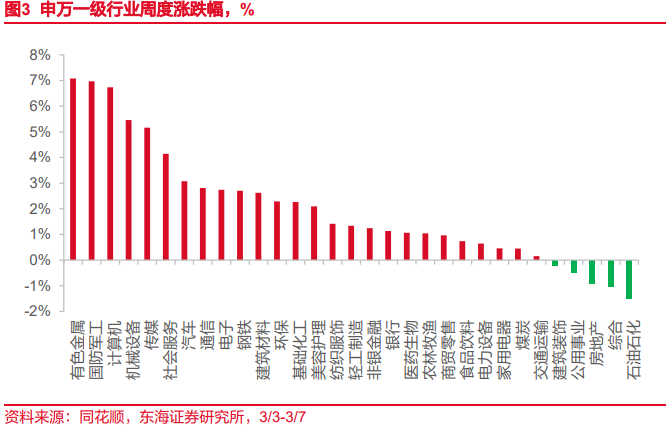

國內權益市場:至3月7日當周,風格方麵,成長 周期 金融 消費,日均成交額為16571億元(前值19588億元)。申萬一級行業中,共有26個行業上漲,5個行業下跌。其中,漲幅靠前的行業為有色金屬(+7.08%)、國防軍工(+6.96%)、計算機(+6.74%);跌幅靠前的行業為石油石化(-1.49%)、綜合(-1.03%)、房地產(-0.91%)。

弱商品下的長周期複蘇,權益資產占優。近期A股及港股在全球資產表現突出,其中科技股明顯走強。國內周期股表現分化,有色金屬、鋼鐵走強,但是煤炭、公用事業、石油石化等走弱。我們認為當前或處於馬丁ⷦ™—格六個經濟周期階段中的Ⅱ階段,資源品承壓,債券仍有吸引力但是相較於權益的性價比下降。國內由於春節錯月導致上年同期對比基數較高,以及汽車等商品降價促銷等原因,2月居民CPI同環比下降;在煤炭、原油等價格下跌影響下,2月份PPI環比、同比下降,但是降幅均收窄。在美國偏弱的非農數據下,市場可能會提前交易降息預期,美元或仍然承壓,未來中美利差對人民幣匯率的壓力可能減輕。國內的政策力度發力空間較大,建議在以科技為投資主線的同時,積極關注國內的經濟複蘇主線,可以左側布局石化的下遊如煉化、滌綸長絲行業,推薦醫藥、消費等板塊。

積極把握兩會主線。兩會經濟主題記者會“科技”、“消費”含量較高,科技詞頻出現90次,消費詞頻出現80次,科技以及消費均有增量政策部署。財政政策上,強調中央財政預留了充足的儲備工具和政策空間。貨幣政策上,強調擇機降準降息,寬鬆仍是大方向,我們認為降準可能會先於降息,進一步來看再貸款利率下調的可能性短期要高於OMO利率。資本市場上,中長期資金入市的效果已逐步顯現。

海外市場方麵。美國周五公布的就業數據顯示,就業市場相對有彈性,上月新增就業15.1萬人,低於預期的16萬人左右。美聯儲主席鮑威爾也重申了美聯儲的中立立場,稱不急於降息,因為勞動力市場仍然相對健康,通脹風險仍然較高。市場將密切關注關稅是否已經推高成本的任何跡象,美國通脹數據將是未來一周數據中的關鍵,此外還有日本和英國的GDP數據、歐元區工業生產數據以及加拿大的利率決定。標普全球2月份的調查顯示,美國PPI通脹率觸及兩年高點,在全球經濟體中僅次於巴基斯坦和巴西。日本預計將出現兩年來首次經常賬戶赤字,而家庭支出預計將萎縮。在印度,總體通脹率將向印度央行設定的4%的目標中點回落,而工業生產預計將加速增長。

風險提示:周度基金倉位為預估,存在偏差風險;關稅政策存在不確定性;特朗普政策不確定性;國內價格走弱的影響等。

// 正文 //

▌1.核心觀點:弱商品下的長周期複蘇,權益資產占優

1.1市場觀點與資產配置建議

1)至3月7日當周,A股及港股在全球資產表現突出,其中科技股明顯走強。國內周期股表現分化,有色金屬、鋼鐵走強,但是煤炭、公用事業、石油石化等走弱。我們認為當前或處於馬丁ⷦ™—格六個經濟周期階段中的Ⅱ階段,即整體資源品價格仍然承壓,債券仍有吸引力但是相較於權益的性價比下降。國內由於春節錯月導致上年同期對比基數較高,以及汽車等商品降價促銷等原因,2月居民CPI同環比下降;在煤炭、原油等價格下跌影響下,2月份PPI環比、同比下降,但是降幅均收窄。在美國偏弱的非農數據下,市場可能會提前交易降息預期,美元或仍然承壓,未來中美利差對人民幣匯率的壓力可能減輕。國內的政策力度發力空間較大,建議在以科技為投資主線的同時,積極關注國內的經濟複蘇主線,可以左側布局石化的下遊如煉化、滌綸長絲行業,推薦醫藥、消費等板塊。

2)積極把握兩會主線。兩會經濟主題記者會“科技”、“消費”含量較高,科技詞頻出現90次,消費詞頻出現80次,科技以及消費均有增量政策部署。財政政策上,強調中央財政預留了充足的儲備工具和政策空間。貨幣政策上,強調擇機降準降息,寬鬆仍是大方向,我們認為降準可能會先於降息,進一步來看再貸款利率下調的可能性短期要高於OMO利率。資本市場上,中長期資金入市的效果已逐步顯現。

3)兩會政府工作報告解讀。5%左右的GDP目標,符合預期,但在外需麵臨關稅政策等不確定性上升的情況下,擴內需仍需政策加力。財政政策上,支出提速,赤字率突破隱性約束,且“左右”或預留空間,超長期特別國債、特別國債支持銀行補充資本金、專項債加量,廣義赤字規模較去年明顯提升;CPI目標下調,物價關注度上升,實際利率水平仍高,貨幣政策定調寬鬆仍是大方向;宏觀政策取向上重民生、重時重效。重點任務上,擴內需放在首位,消費品以舊換新支持力度翻倍,服務消費有空間。科技、民營經濟、綠色轉型也是發展重點。穩住樓市股市放入了總體要求段落,重要性提升。房地產止跌回穩需持續用力;深化資本市場投融資改革,完善養老保障體係建設,資本市場生態體係有望健康發展。

4)海外市場方麵,美國在3月7日周五公布的就業數據顯示,就業市場相對有彈性,上月新增就業15.1萬人,低於預期的16萬人左右。美聯儲主席鮑威爾也重申了美聯儲的中立立場,稱不急於降息,因為勞動力市場仍然相對健康,通脹風險仍然較高。市場將密切關注關稅是否已經推高成本的任何跡象,美國通脹數據將是未來一周數據中的關鍵,此外還有日本和英國的GDP數據、歐元區工業生產數據以及加拿大的利率決定。標普全球2月份的調查顯示,美國工業品出廠價格(PPI)通脹率觸及兩年高點,僅次於巴基斯坦和巴西,超過了所有其它經濟體。日本預計將出現兩年來首次經常賬戶赤字,而家庭支出預計將萎縮。在印度,總體通脹率將向印度央行設定的4%的目標中點回落,而工業生產預計將加速增長。

1.2全球大類資產回顧⠀

3月7日當周,全球股市表現分化,A股及港股表現亮眼,美股普遍調整;主要商品期貨中原油收跌,黃金、銅、鋁均上漲;美元指數有所回落,非美貨幣升值。1)權益方麵:恒生科技 恒生指數 科創50 深證成指 德國DAX 創業板指 上證指數 滬深300 法國CAC 日經225 英國富時100 道指 標普500 納指,國內兩會政策積極定調,題材板塊回暖,美股方麵可能在交易滯脹邏輯。2)原油價格收跌,OPEC+預計推進增產計劃,美國原油庫存增幅超預期,使油價整體承壓。3)工業品期貨:南華工業品價格指數下跌,螺紋鋼由漲轉跌,水泥止跌回升,混凝土小幅上漲、煉焦煤小幅下跌;高爐開工率環比改善1.22pct;乘用車日均零售4.99萬輛,環比上升24.16%,同比26.00%;BDI環比13.91%,連續三周上漲。4)國內利率債收益率整體上行,全周中債1Y國債到期收益率上行9.5 BP至1.55%,10Y國債到期收益率上行8.5BP收至1.8002%。5)美聯儲主席傑羅姆ⷩ聧ˆ𞥐‘市場保證經濟仍然穩固,同時強調沒有降息的緊迫性,10Y美債收益率當周上行8BP至4.32%。6)德國擬設立5000億歐元特別基金,以往低財政赤字的政策主張可能會改變,10Y德債收益率當周大幅上行45BP。7)美元指數收於103.8957,周下跌3.41%;離岸人民幣兌美元升值0.68%;日元升值2.32%。

1.3國內權益市場回顧

國內權益市場:至3月7日當周,風格方麵,成長 周期 金融 消費,日均成交額為16571億元(前值19588億元)。申萬一級行業中,共有26個行業上漲,5個行業下跌。其中,漲幅靠前的行業為有色金屬(+7.08%)、國防軍工(+6.96%)、計算機(+6.74%);跌幅靠前的行業為石油石化(-1.49%)、綜合(-1.03%)、房地產(-0.91%)。

▌2.利率及匯率跟蹤

2.1資金麵:月初季節性效應顯現,流動性有所緩和

受益於月末財政支出加快及央行月末適度擴大流動性投放,跨月資金麵實現平穩過渡。隨著跨月與兩會關鍵節點平穩過去,央行對流動性風險顧慮下降,公開市場操作恢複此前偏強硬態度,周內順勢累計回收流動性8813億元(其中逆回購到期16592億元,投放7779億元,無其他投放回籠操作)。不過,在月初季節性效應的主導下,公開市場回籠並沒有引起資金麵的再度緊張,資金麵緊張程度維持在2月下旬以來相對緩和的狀態。

2.2存單市場:供需不平衡,利率維持較強剛性

盡管資金麵有所緩和,但存單市場供需格局依然失衡,利率處於高位。主要原因是此前資金麵緊張、非銀存款利率管製等因素擾動了供需格局,存單市場在重新平衡過程中持續麵臨供需不匹配及信息不對稱的問題。銀行(供給端):理財與貨幣基金等機構的非銀存款從銀行表內流出→大行受影響較大,產生負債缺口,對中小銀行淨融出減少→中小行產生負債缺口,轉而加大銀行金融債券發行力度(以同業存單為主)。非銀端(需求端):同業存款收益率降低→理財等機構配置的非銀存款轉向短債。

在此過程中,同業存單的供給和需求在期限、信用等級並不完全匹配:供給端中小銀行存單更多,且在利率上升階段更傾向於發行短期限存單,而理財等資管資金優先考慮高等級債券,並可能傾向於拉長久期以鎖定較高收益率。另外,這個重新平衡過程涉及機構較多,信息不對稱及發行流程均會拉長重新平時間軸,並進一步抬高同業存單利率。這些因素的存在可能已經使得同業存單在本輪資金麵緊張中超調,當前短期資金麵率先趨緩,存單配置價值或逐步體現。

2.3利率債:央行仍會保持政策定力,市場預期或再次糾偏

兩會期間,財政與金融對重點領域支持到位,能達到類似寬信用或類似降息的效果,這或許可以緩解總量貨幣政策的緊迫性。此外,央行對“適度寬鬆”及“降準降息”節奏的回應與其年初以來的實際行動相符,謹慎態度依然較為明顯。受央行表態影響,3月7日當周後兩個交易日,10年期國債收益率明顯上行。

硬科技、新動能融資方麵:(1)發改委表示將組建國家創業投資引導基金,帶動地方資金、社會資本近1萬億元,通過市場化方式投向科技型企業;(2)央行表示將科技創新和技術改造再貸款規模將擴大到8000億元至10000億元;(3)央行表示將推出的債券市場“科技板”,支持金融機構、科技型企業、私募股權投資機構等三類主體發行科技創新債券。

消費及民生方麵:(1)財政與金融政策聯動,財政部將新增個人消費貸款與餐飲、健康、養老、托幼、家政等領域經營主體貸款兩項貸款貼息政策,降低其融資成本;(2)財政部將“以舊換新”規模從1500億元增加至3000億元,支持範圍同步擴大。

央行回應“適度寬鬆”時表示:“貨幣政策取向是一種對狀態的描述”“中國貨幣政策的狀態是支持性的,總量上比較寬鬆”。央行回應“降息降準”節奏時表示:“將根據國內外經濟金融形勢和金融市場運行情況,擇機降準降息”“中央銀行向商業銀行提供的結構性貨幣政策工具資金利率也有下行空間”。這些表態與央行年初以來匯率、關稅及國內複蘇等因素影響下的偏慢的貨幣政策節奏非常相符。

除兩會期間積極政策外,現階段穩匯率訴求及國內經濟改善跡象也有助於央行保持其政策定力。人民幣匯率方麵,中美利差有望收窄,進而緩解人民幣匯率壓力。但近期人民幣匯率走強幅度小於美元走弱幅度,指向關稅升級及投資限製不確定性對人民幣匯率的約束依然較大,其穩定性需要繼續鞏固。兩會期間,央行繼續釋放維穩信號,支持人民幣匯率保持穩定。國內經濟方麵,PMI、物價指數、房地產銷售及價格等相關數據顯示一季度國內經濟複蘇跡象明顯。最新公布的2月物價指數(在貨幣政策執行報告等官方文件中,物價是央行貨幣政策的重要考量)受春節錯位等因素影響整體回落,但CPI中部分工業消費品和服務價格穩中有漲,PPI降幅有所收窄。相比平淡的總體表現,這些結構性亮點可能更受央行關注。

近期全球多邊關稅升級對外需的衝擊也應是央行的重要考量。但其負麵衝擊存在滯後性,在前述多個有利因素麵前,這一因素或尚不能左右央行當前的態度。綜合而言,我們認為降準及結構性政策工具降息的優先級明顯高於全麵降息,市場或隨著預期糾偏再度進入震蕩,注意防範風險。

2.4匯率:中美利差壓力減輕,人民幣匯率穩定性基礎有待進一步鞏固

一方麵,偏弱的核心PCE數據及關稅升級加劇了市場對美國經濟衰退擔憂,另一方麵,美歐地緣政治影響下,傳統美元避險買盤也受到質疑,3月7日當周美元指數連續走弱。這促進包括人民幣在內的非美貨幣升值,周內美元兌離岸人民幣升值515點至7.2435。

美國當地時間3月7日(周五)發布的美國2月非農就業報告顯示,美國就業市場已經出現了放緩跡象。偏弱的非農數據和失業率上升可能強化市場對經濟放緩的擔憂,市場可能提前交易降息預期,美元或仍然承壓。但美聯儲對當前經濟狀況仍然持樂觀看法,不急於調整利率,因此,美元下行空間可能受製於美聯儲的謹慎立場。

基於以上,我們認為未來中美利差對人民幣匯率的壓力可能減輕。內生動能方麵,國內經濟基本麵相對穩定,政府工作報告中設定的各項經濟目標符合市場預期,對人民幣匯率影響偏積極。當前匯率麵臨的不確定性主要是關稅升級及中美雙向投資限製。央行對人民幣匯率的態度依然較為強硬,人民幣匯率穩定性基礎可能有待進一步鞏固。

▌3.原油、黃金、金屬銅等大宗跟蹤

3.1能源跟蹤

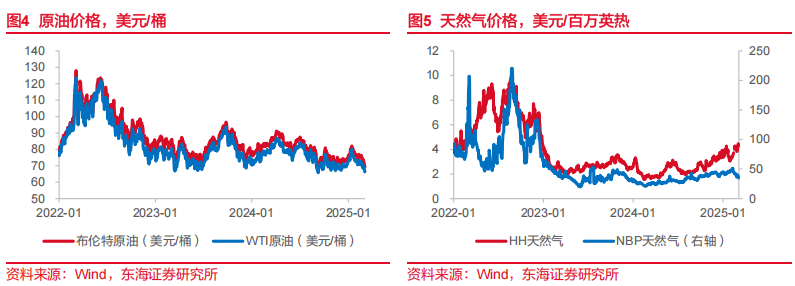

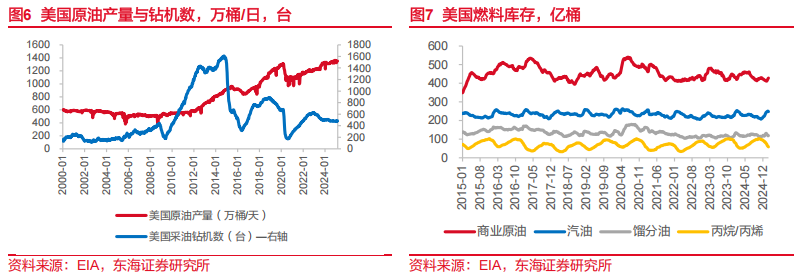

截至3月7日當周,WTI原油震蕩下行,周內觸及65.22美元/桶的近一年低點,於周五收於66.36美元/桶,周平均價漲跌幅-2.85%。截至2025年2月28日當周,美國原油產量為1351萬桶/天,同比增長31萬桶/天。截至2月28日當周,美國鑽機數593台,較去年同期減少36台;其中采油鑽機數486,較去年同期減少20台。2月28日當周,美國煉廠吞吐量為1538.7萬桶/天,開工率85.9%。

Enbridge正在努力為其幹線原油係統增加約30萬桶/天的新產能,以應對將更多原油從加拿大西部運往美國中西部和美國墨西哥灣沿岸需求中心日益增長的需求。產能增加將分階段進行,每個階段為15萬桶/日,第一階段預計於2027年上線。在運輸量提升的支撐下,從短期來看,Suncor Energy等領先的油砂生產商將增加10萬桶/日的新產能,以及Cenovus的15萬桶/天油當量、加拿大自然資源的17萬桶油當量/天和MEG Energy的2.5萬桶/天等。

歐佩克秘書處3月3日表示,八個歐佩克+國家將按計劃從4月起逐步放鬆減產,其中將逐步增加阿聯酋30萬桶/日的配額。

由於進口燃料油成本飆升,山東的一些獨立煉油廠於1月下旬關閉了CDU,隻留下使用外包原料的二級裝置運營。這些法規導致用作原料的燃料油的消費稅增加了20%-60%,這使得許多煉油廠的運營變得不經濟。從2月下旬開始,隨著燃料油價格下跌,總煉油能力為17.8萬桶/天的獨立煉油廠開始重啟其CDU。3月初,俄羅斯M100燃料油的報價較DES山東原油Platts Singapore 380 CST HSFO估價的平均值溢價約20美元/噸。這比1月中旬實施新稅收規則時的60-70美元/噸溢價大幅下降。與1月中旬相比,燃料油的使用總成本可能下降約300-400元/噸(41-55美元/噸),這使得一些煉油廠有可能恢複運營。

油價判斷:預計短期內布倫特原油仍將在70~80美元/桶區間震蕩運行,二季度或將觸及年內低點。

(數據來源:Wind,EIA,Platts,Oilprice,BakerHughes,OPEC)

由於進口燃料油成本飆升,山東的一些獨立煉油廠於1月下旬關閉了CDU,隻留下使用外包原料的二級裝置運營。這些法規導致用作原料的燃料油的消費稅增加了20%-60%,這使得許多煉油廠的運營變得不經濟。從2月下旬開始,隨著燃料油價格下跌,總煉油能力為17.8萬桶/日的獨立煉油廠開始重啟其CDU。3月初,俄羅斯M100燃料油的報價較DES山東原油Platts Singapore 380 CST HSFO估價的平均值溢價約20美元/噸。這比1月中旬實施新稅收規則時的60-70美元/噸溢價大幅下降。與1月中旬相比,燃料油的使用總成本可能下降約300-400元/噸(41-55美元/噸),這使得一些煉油廠有可能恢複運營。

油價判斷:預計短期內布倫特原油仍將在70~80美元/桶區間震蕩運行,二季度或將觸及年內低點。

(數據來源:Wind,EIA,Platts,Oilprice,BakerHughes,OPEC)

3.2黃金跟蹤

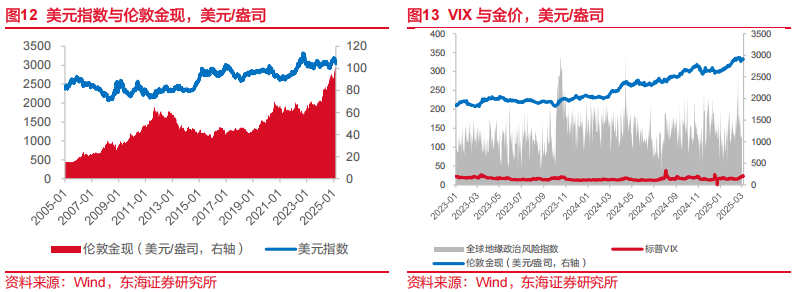

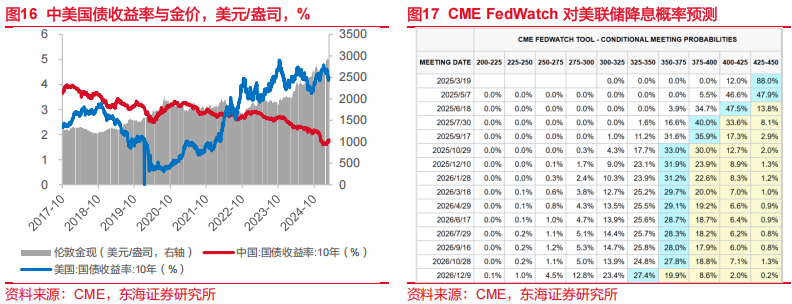

周內避險需求較強,金價短期或將承壓。截至2025年3月7日,倫敦金現收於2909美元/盎司,較上周同期上漲1.83%。受美元指數走弱影響,周內金價有所上漲,但動能有所減弱。SPDR持有量周內下行,美國停止對烏克蘭援助,並表示可能加強對俄羅斯製裁。關稅方麵,對墨西哥加征25%關稅生效,但汽車關稅暫獲豁免。整體來看,市場避險需求仍為主導,長期上漲邏輯不變,而短期內美債利率若迎來拐點則將對金價造成較大壓力。

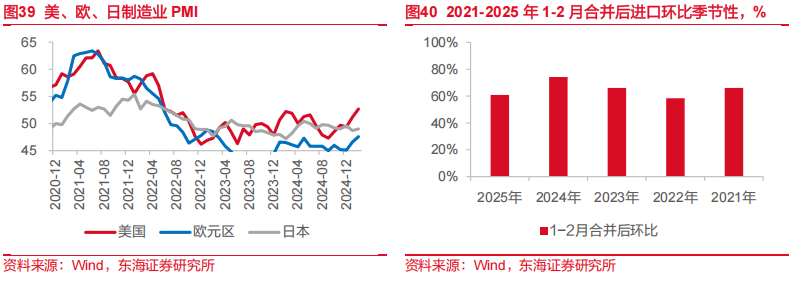

美債利率低開反彈,中債利率同步走強。截至3月7日當周,10Y美債利率小幅反彈5bp至4.29%,10Y中美利差倒掛值為254bp,較上周稍有走寬。中國10Y國債利率周內低開高走,最終報收1.80%。2025年1月美國CPI同比上漲3%,前值2.9%,高於市場預期,1月PPI同比增長2.4%。2025年2月,我國製造業PMI為50.2%,較上月改善1.1個百分點,景氣向上;美國製造業PMI為50.3%,較上月回落0.6個百分點。

金價判斷:預計金價在2700美元/盎司有較強支撐,調整到位後有望衝擊3000美元關口。

3.3金屬銅跟蹤

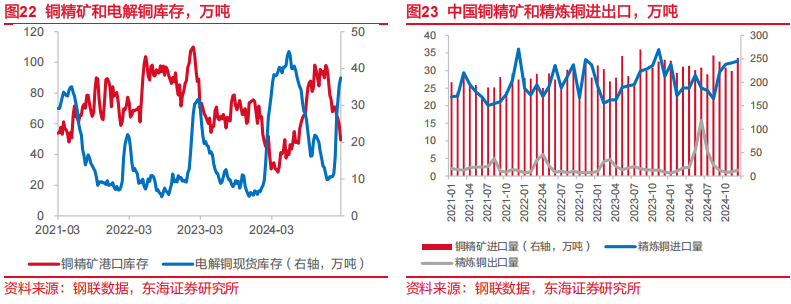

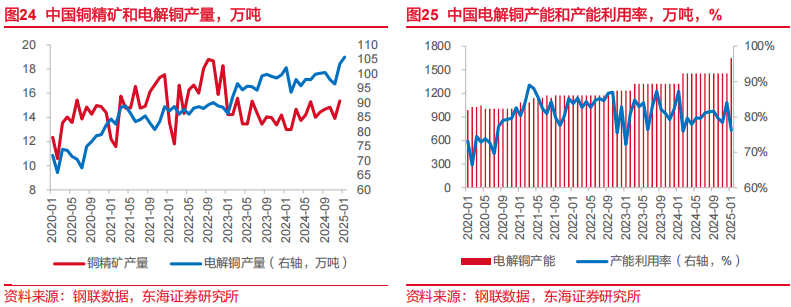

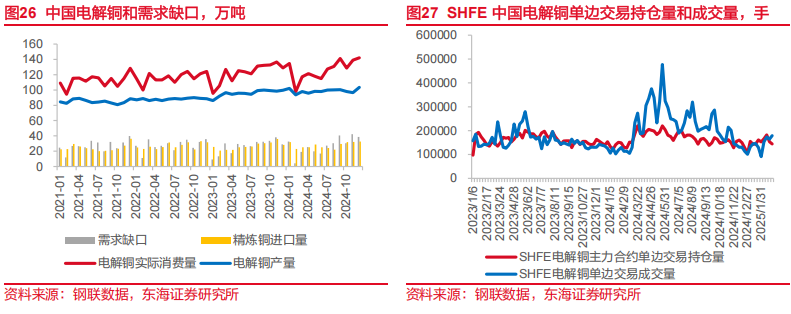

2025年,金屬精煉銅價格震蕩上行,3月7日,SHFE電解銅連續合約結算周均價為77540元/噸,較上一周價格環比增長0.7%,價格同比上升10%;LME倫銅3個月合約結算價為9497.13美元/噸,較2024年同期同比上升7.9%。2025年初金屬銅價短期內無明顯變化,但仍然處在價格高位上行區間中。3月7日,我國銅精礦幹淨料(25%Cu)遠期現貨綜合價格指數約為2444.75美元/千噸,價格環比上升0.2%,同比上升7.9%。精礦價格呈現上浮趨勢,進一步增加了金屬銅冶煉端成本。

2025年1月,我國電解銅產量約為105.78萬噸,環比增幅2.3%,同比增幅3.6%,生產能力持續複蘇,下遊需求維持旺盛狀態。2024年12月銅精礦產量為15.35萬噸,環比增長10.4%,我國銅礦需求主要還是依靠進口。2025年1月,我國電解銅產能為1648萬噸,環比增幅為13%,電解銅產能集中釋放,產能利用率為76.2%。2024年12月我國電解銅產量和需求缺口約為38.6萬噸,缺口基本變化方向是從年初至年末遞增,我國進口電解精煉銅數量基本可以覆蓋生產需求缺口。

2025年3月7日,我國銅精礦當周港口庫存47.3萬噸,庫存量環比下降4.3%,同比增幅約為55.1%;3月7日,電解銅現貨庫存為35.92萬噸,環比增幅約為1.1%,增速下降,同比略下滑0.3%。2024年以來,精礦港口庫存和金屬銅現貨庫存幾乎呈現反向變化,相關係數為-0.72。

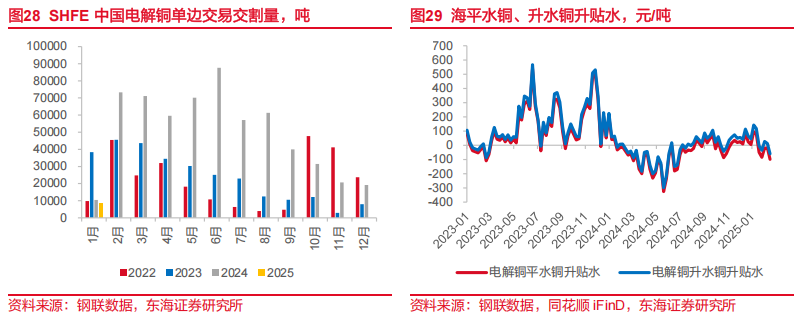

2025年3月7日當周,我國SHFE電解銅持倉量為165699.75手,環比增長14.7%,成交量為192365手,環比增長7.5%,電解銅的市場交易情緒略有回暖,自2024年中的高額交易持倉和成交量之後金屬銅的單邊交易熱度總體呈現下滑趨勢。2025年1月,滬銅單邊交易交割量為8150萬噸,低於前三年當月交割水平。主要原因是2025年開始,升貼水下跌,現貨銅價格相對期貨價格走低,期貨價格與現貨價格趨於一致,市場參與者在現貨市場交易數量變多。長期交割量持續下降或將導致基差擴大,現貨價格回升。

考慮到部分主要銅礦出產國受技術、環境、政策等因素影響,全球銅資源供應相對緊缺,銅礦現貨加工費持續走高的現狀,短期內原礦供不應求的現狀難以緩解。以中國為代表等主要消費國的需求增長,將直接影響銅的需求量。2025年若美聯儲持續降息策略,美元走弱,匯率波動或將推高銅價。綜合來看2025年銅價可能呈現波動上漲的趨勢,但具體表現仍將取決於多重因素影響。

▌4.行業及主題

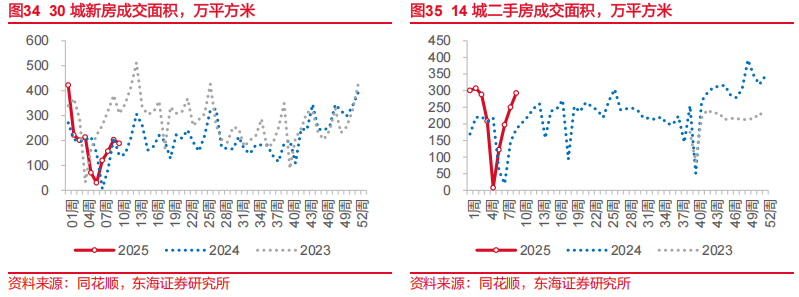

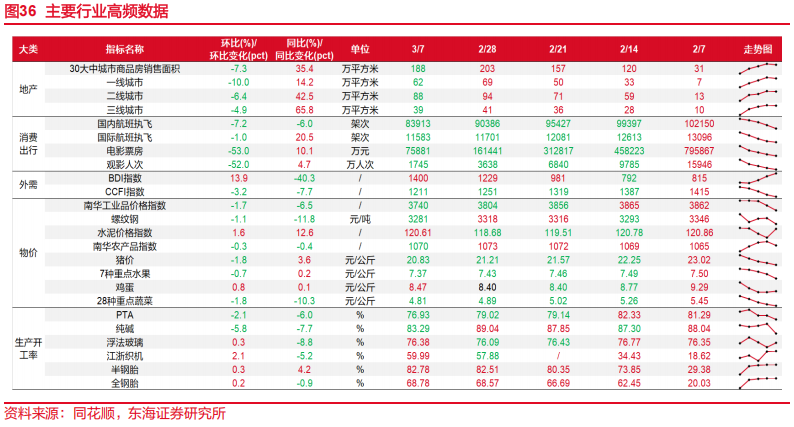

4.1行業高頻跟蹤

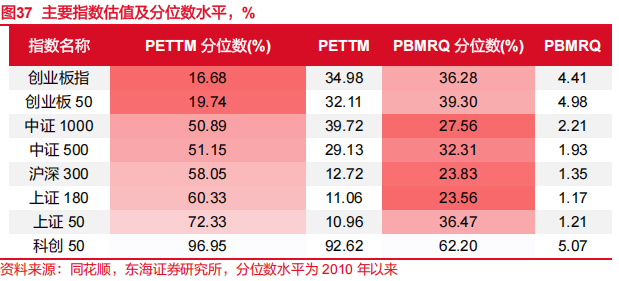

4.2主要指數及行業估值水平

主要指數估值(PE)分位數水平:創業板指 創業板50 中證1000 中證500 滬深300 上證180 上證50 科創50。

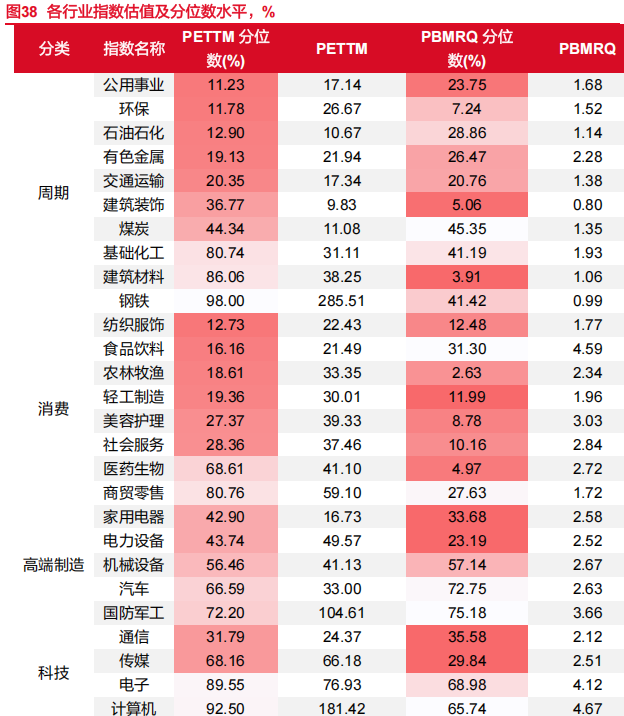

主要行業估值(PE)分位數水平:周期:公用事業 環保 石油石化。消費:紡織服飾 食品飲料 農林牧漁。高端製造:家用電器 電力設備 機械設備。科技:通信 傳媒 電子。金融(PB):房地產 非銀金融 銀行。

▌5.重要市場數據及流動性跟蹤

5.1政府工作報告的定調以及經濟主題發布會的落實

本周,兩會召開,3月5日國務院總理李強作政府工作報告,3月6日召開經濟主題記者會,多部門領導出席並回答記者提問。

1)GDP增速目標5%左右。符合市場預期,但實現必須付出艱苦努力,體現政策取向積極。

2)財政政策持續用力、更加給力。一般公共預算支出同比4.4%;赤字率4%突破隱性約束,“左右”隱含靈活;地方政府專項債增至4.4萬億元,投向上除了投資建設外,收儲以及化債也是重點;超長期特別國債1.3萬億元支持兩新和兩重,此外5000億元特別國債用於補充銀行資本金得到落實;初步測算廣義赤字率8.4%,高於去年1.8個百分點。經濟主題記者會上財政部部長藍佛安指出,為應對內外部可能出現的不確定因素,中央財政還預留了充足的儲備工具和政策空間,這意味著財政政策在年中還有追加的可能,定調積極。

3)“適度寬鬆”的貨幣政策基調延續,匯率影響節奏,寬鬆大方向不變,以往3%的CPI目標更偏上限,下調至2%更務實。結合經濟主題發布會來看,降準或先行,結構性工具資金利率有下行空間。

4)宏觀政策重民生,重時重效。報告提及推動更多資金資源“投資於人”,並在重點工作中提及“更大力度穩定和擴大就業”,對於政策實施要“能早則早、寧早勿晚,與各種不確定性搶時間,看準了就一次性給足,提高政策實效”。民生方麵,經濟主題記者會上財政部部長藍佛安公布了包括對基礎養老金、退休養老金、育兒補貼、學生補助等多方麵的民生支持政策。

5)擴內需放首位,消費是重點。報告將擴內需放在2025年政府工作任務首位,3000億元超長期特別國債支持消費品以舊換新,較去年的規模翻倍。商品消費需求端是主要矛盾,服務消費主要矛盾是優質供給不足。新增實施兩項貸款貼息政策,一項是對重點領域的個人消費貸款,給予財政貼息,另一項是對餐飲住宿、健康、養老、托幼、家政等民生相關的領域,對經營主體貸款分類給予貼息。

5)積極擴大有效投資。中央預算內投資擬安排7350億元,較去年增加350億元。與2024年相比,投資更強調“有效”。關注“兩重”項目,以及地方政府化債減負後對於城市更新以及改善民生方麵的投入。

6)科技新動能。政府工作報告中提到的行業較去年新增了具身智能和6G,傳統產業升級強調設備更新工程,激活數字經濟強調應用端。3月6日經濟主題發布會“科技”含量較高。增量舉措包括:1.設立國家創業投資引導基金,吸引帶動地方、社會資本近1萬億元,據央視新聞報道該基金主要引導金融資本投早、投小、投長期、投硬科技,聚焦人工智能、量子科技、氫能儲能等前沿領域,基金存續期達到20年。2.創新推出債券市場的“科技板”。3.擴大科技創新和技術改造再貸款規模,從目前的5000億元擴大到8000億元至1萬億元,同時降低再貸款利率。4.資本市場加大支持科創的金融產品服務供給,除了IPO以及股票之外,債券、可轉債、優先股、資產證券化、期權、期貨等產品和工具也可以有所作為。

7)穩住樓市股市。政府工作報告罕見地將“穩住樓市股市”放入了總體要求段落。持續用力推動房地產市場止跌回穩,體現出對於房地產的穩定對於經濟大盤穩增長的重要性。政策上棚改釋放需求潛力,供給上控製新房供應以及收儲並進,融資協調機製繼續支持房地產企業保交樓,穩定預期。經濟主題記者會上證監會主席吳清介紹了中長期資金入市的成效:1.入市長錢明顯多了。兩期互換便利超1000億元,400家上市公司披露回購增持再貸款合計近800億元,第二批保險資金長期股票投資試點春節前後兩批共批複1120億元,後續還將進一步擴大,去年9月以來保險、各類養老金在A股淨買入約2900億元。2.權益類基金發展明顯加快。去年9月至今權益類基金規模從6.3萬億元增長到7.7萬億元。3.兩部門正推進長期資金長周期考核政策文件的製定工作。

8)其他重點。政府工作報告對民營經濟的支持,綠色轉型,資本市場改革,防範化解風險做出了重要部署。

5.2關注關稅政策後續對出口的影響

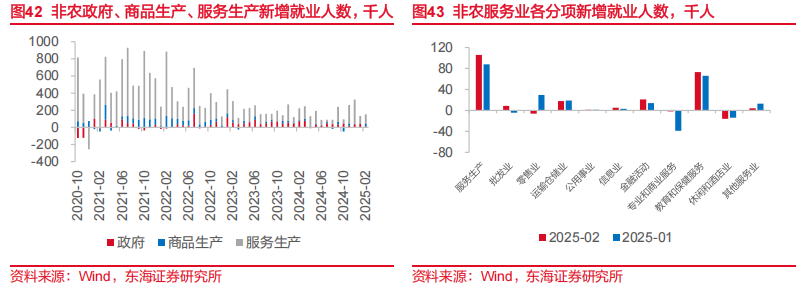

影響出口增速回落的四個原因。2025年1-2月,以美元計價,出口增速2.3%,較2024年12月明顯回落。但從外需來看,並未明顯走弱。2月,日本、歐元區製造業PMI均有所回升,美國ISM製造業PMI回落但仍高於榮枯線。1-2月出口弱於季節性的原因,一是特朗普上任前“搶出口”效應可能延續,這或許主要體現在1月;二是2月10%關稅政策落地,疊加春節假期影響;三是1-2月合計與2024年同期相比少了2個工作日,對出口也有所影響;四是基數抬升也影響出口增速,這一點可能貫穿全年。

高新技術產品表現較好。高新技術產品當月同比有所提升,較2024年12月回升1.1個百分點至5.4%。主要產品中,集成電路、自動數據處理設備及其零部件均有明顯回升;12月表現較好的鋼材、汽車零部件、醫療儀器、紡織紗線及其製成品增速均有不同程度的回落。

關注關稅政策的影響。3月4日起,美國對中國輸美產品再次加征10%關稅,自特朗普上任以來已合計加征20%關稅。後續關稅政策的不確定性仍然較大,包括最惠國待遇是否會取消,其他國家是否會進行轉嫁關稅的操作等等。總的來看,出口當前是否趨勢性走弱仍需驗證,但中長期來看關稅壓力下中樞可能會下行。

5.3美國2月非農相對平淡

美國就業整體仍有韌性。2月,美國季調後新增非農就業15.1萬人,預期增16萬人,前值由14.3萬人下修至12.5萬人。15.1萬人低於近3個月均值23.6萬人,略低於去年月均值16.8萬人,總體反映就業降溫但仍有韌性。結構上政府部門就業受裁員影響,僅新增1.1萬人,較前值少增3.3萬人。建築業及製造業就業均有改善,製造業主要集中在汽車及零部件行業。不過新增非農的貢獻仍主要來自於服務業,金融、醫療表現較好,零售業或受關稅影響,就業由增轉減。

失業率小幅上行。2月勞動參與率62.4%,預期62.6%,前值62.6%,勞動參與人數下降。2月失業率4.1%,預期4.0%,前值4.0%。範圍更廣的U6失業率較前值上升0.5個百分點至8.0%,為2021年10月以來最高,反映了勞動力市場的降溫。

薪資增速小幅降溫。2月時薪環比0.3%,前值0.4%,同比升至4.0%。薪資降溫有利於通脹回落,但持續性仍需觀察。

總體來看,2月非農數據釋放的增量信息相對有限,數據公布後美元以及美債收益率回落後重新上漲,美股也震蕩上漲。2月中下旬以來一係列數據低於預期,市場交易的邏輯在由緊縮向衰退切換,2月非農雖然表現並不強,但也並不糟,美聯儲主席鮑威爾當天再次表示不需要急於調整利率。特朗普的政策仍存較大不確定性,預計降息預期仍將來回波動。

5.4資金及流動性跟蹤

融資餘額增長。3月6日,融資餘額19087.99億元,較上周末增長216.60億元。

基金倉位環比下降。3月7日當周,據同花順數據,普通股票型、偏股混合型基金平均倉位分別為81.97%、75.36%,分別較上周下降0.18%、2.73%。

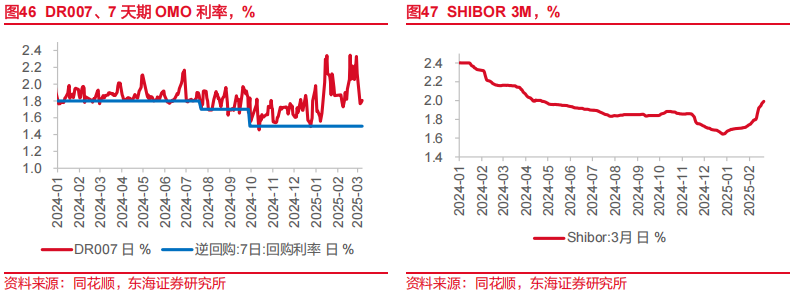

資金利率回落。3月7日當周,DR007周均為1.7986%,較上周環比下降39.42個BP。SHIBOR3M周均為1.9713%,較上周環比上升11.48個BP。

▌6.市場資訊

6.1海外市場資訊

1)美國對中國再次加征關稅。美方宣布以芬太尼等問題為由,自3月4日起對中國輸美產品再次加征10%關稅。

2)美國總統特朗普在國會聯席會議演講中透露兩大動作。一是呼籲美國應該廢除《芯片法案》,另外則是宣布將於4月2日開始征收對等關稅。農產品關稅也將於4月2日生效。

3)歐元區2月CPI初值略超預期。歐元區2月CPI初值同比升2.4%,預期升2.3%。月核心CPI初值同比升2.6%,預期升2.6%。

4)歐洲央行降息。歐洲央行將存款機製利率、主要再融資利率、邊際貸款利率下調25個基點至2.5%、2.65%、2.9%。

5)鮑威爾的最新講話釋放重磅信號。美聯儲主席鮑威爾稱,美聯儲官員正在關注特朗普政府政策的影響,但他對當前經濟狀況仍持相對樂觀的看法。對於市場高度關注的降息時間點,鮑威爾表示,美聯儲應保持謹慎,現階段無需急於調整政策利率。

6)德國擬設立5000億歐元特別基金。德國候任總理默茨周二表示,作為全麵政策改革的一部分,德國將設立一個5000億歐元的特別基金,以解決急需的國防投資問題。柏林還將改革債務刹車機製,允許更多的國防開支,超過1%的開支將不受債務刹車機製的限製。

(信息來源:同花順、Wind、央視新聞)

6.2國內市場資訊

1)習近平:落實高質量發展要求,實現我軍建設“十四五”規劃圓滿收官。3月7日,國家主席習近平強調,實現我軍建設“十四五”規劃圓滿收官,對如期實現建軍一百年奮鬥目標,對以中國式現代化全麵推進強國建設、民族複興偉業,都具有重要意義。

2)全國人大常委會工作報告顯示今年將製定多項法案。今年將圍繞健全社會主義市場經濟法律製度,製定民營經濟促進法、國家發展規劃法、金融法等,修改反不正當競爭法、企業破產法、銀行業監督管理法等。圍繞推進社會、文化領域立法,製定法治宣傳教育法、托育服務法等,修改傳染病防治法、國家通用語言文字法;圍繞人工智能、數字經濟、大數據等新興領域加強立法研究。

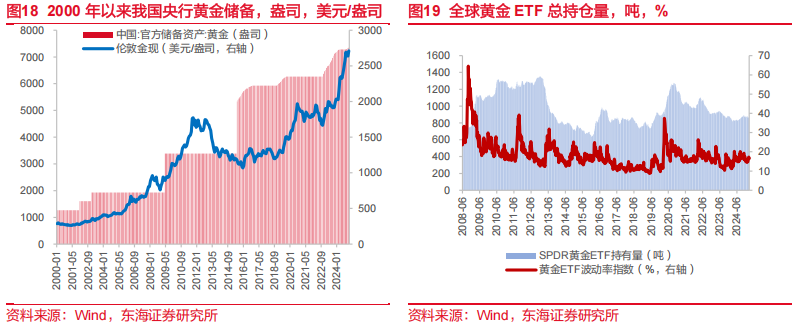

3)2月外儲規模上升,繼續增持黃金。中國2月外匯儲備規模為32272億美元,較1月末上升182億美元,升幅為0.57%。中國2月末黃金儲備規模為7361萬盎司,環比增加16萬盎司,為連續第四個月增加。

4)中國對美加征關稅進行反製。自2025年3月10日起,對原產於美國的農產品(如雞肉、小麥、玉米、棉花加征15%關稅)和部分工業品(如高粱、大豆、豬肉、牛肉等加征10%關稅);中國自2025年3月4日起暫停進口美國原木;決定將萊多斯公司等15家美國實體列入出口管製管控名單,禁止兩用物項對其出口;將美國因美納公司列入不可靠實體清單,禁止其向中國出口基因測序儀。

5)中國對原產於加拿大的部分進口商品加征關稅。3月8日,國務院關稅稅則委員會發布關於對原產於加拿大的部分進口商品加征關稅的公告稱,對菜子油、油渣餅、豌豆加征100%關稅,對水產品、豬肉加征25%關稅。

6)2025年2月份,全國居民消費價格同比下降0.7%。其中,城市下降0.7%,農村下降0.7%;食品價格下降3.3%,非食品價格下降0.1%;消費品價格下降0.9%,服務價格下降0.4%。1—2月平均,全國居民消費價格比上年同期下降0.1%。

7)2025年2月份,全國工業生產者出廠價格同比下降2.2%,環比下降0.1%,降幅比上月均收窄0.1個百分點;工業生產者購進價格同比下降2.3%,環比下降0.2%。1—2月平均,工業生產者出廠價格比上年同期下降2.2%,工業生產者購進價格下降2.3%。

(信息來源:同花順、Wind、央視新聞)

6.3政策麵

1)設立國家創業投資引導基金。3月7日經濟主題記者會上,發改委主任鄭柵潔提到,將設立國家創業投資引導基金,吸引帶動地方、社會資本近1萬億元,據央視新聞報道該基金主要引導金融資本投早、投小、投長期、投硬科技,聚焦人工智能、量子科技、氫能儲能等前沿領域,基金存續期達到20年。

2)國家發展改革委等八部門印發《促進普惠養老服務高質量發展的若幹措施》,其中提到,統籌利用存量資產。各地方發展改革部門牽頭,對適合改建或轉型普惠養老服務設施的黨政機關和國有企事業單位培訓療養機構、閑置用房、學校等,務實推動解決規劃調整、不動產權證書辦理、房屋報建及改擴建、消防驗收、養老機構備案等方麵存在的困難。圍繞盤活存量資產加大政策支持。

3)深圳印發《深圳市具身智能機器人技術創新與產業發展行動計劃(2025-2027年)》和《深圳市加快推進人工智能終端產業發展行動計劃(2025—2026年)》。其中分別提到,到2027年,關聯產業規模達到1000億元以上,具身智能機器人產業集群相關企業超過1200家;到2026年,人工智能終端產業核心競爭力進一步增強,全市人工智能終端產業規模達8000億元以上、力爭1萬億元。

4)國務院辦公廳印發《關於做好金融“五篇大文章”的指導意見》。其中提出,到2027年,金融“五篇大文章”發展取得顯著成效,重大戰略、重點領域和薄弱環節的融資可得性和金融產品服務供需適配度持續提升,相關金融管理和配套製度機製進一步健全。

(信息來源:同花順、Wind、央視新聞)